日产怎么都没想到,坐拥e-Power这一销量神器,在偏爱混动的中国市场,风浪越大,车越“贱”。

全新“光环”下新奇骏发布

回首2022年,日产中国绝对在中国市场吃了一鼻子灰。全年日产销量业绩同比下滑超过20%。一代神车奇骏,在过去一整年里它仅仅卖出了不到1.2万量,整个奇骏系列全年也只有不到3万量。这样的表现甚至不及老款奇骏巅峰时期一个月的销量。

三缸奇骏也成了一个笑话。三缸机在中国绝对不会成功的魔咒,谁来都不能打破。除了混动!

三缸配广义增程的架构,先天抖动问题会得到最大抑制,而其油耗、成本的优势也会发挥到极致。但是e-Power还是来的太晚了,一场疫情好像让日本断了网,各式各样的混动车型已经在华夏大地杀疯了,e-Power奇骏才懵懵懂懂地走上舞台。

低到让人乍舌的价格,是日产誓要挽回“三缸耻辱”的重拳回击,也是对自己混动地位的急切证明。

奇骏E-Power超混电驱在中国的市场指导价远低于其他海外地区,是全球最低价格

武器库翻箱倒柜,技术汇集日产精华

e-Power架构一经推出,就在行业内受到广泛好评。在那个两田通吃的混动时期,生生杀出一条血路。

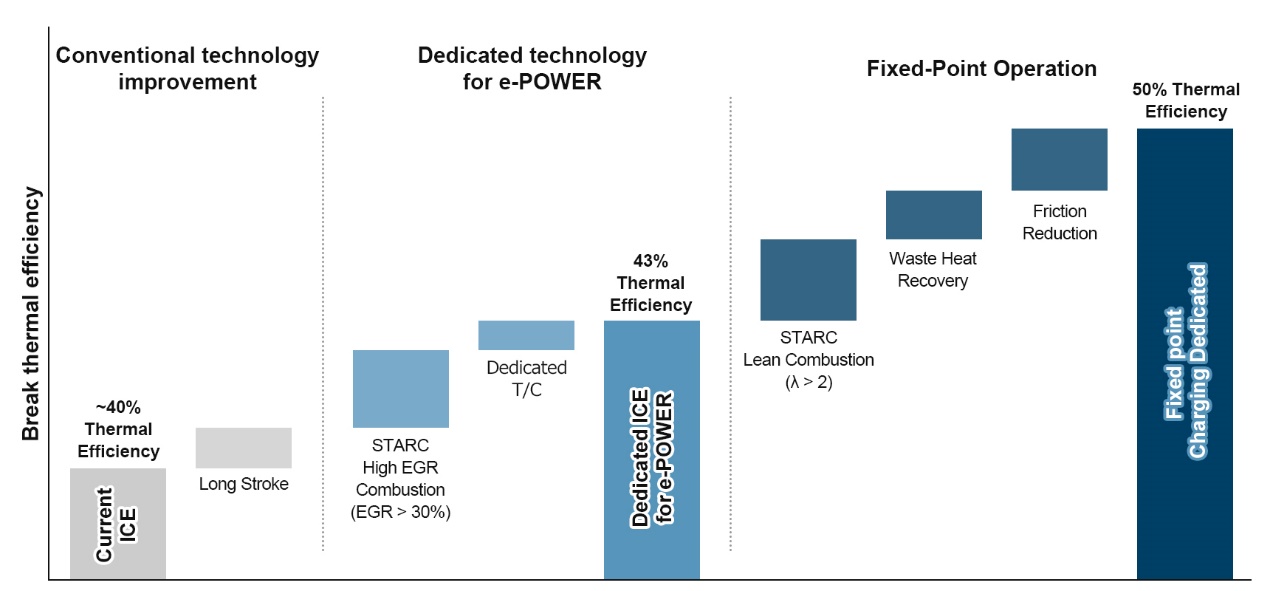

发动机行业没有人不爱VCTurbo,也没有人不爱e-Power:发动机可以砍掉束缚,尽情释放自己蕴藏的无限潜力。得益于复杂工况简单化,e-Power也在业内率先提出了50%超高热效率的技术路径。通过对工况点缩减以及对高效燃烧的专注,这条技术路线被业内认为是最可能量产、最有效的终极技术路线之一。

不夸张地说,e-POWER问世即巅峰,满级、满血、满BUFF!

日产率先给出了50%热效率的技术路谱,前提是基于E-Power

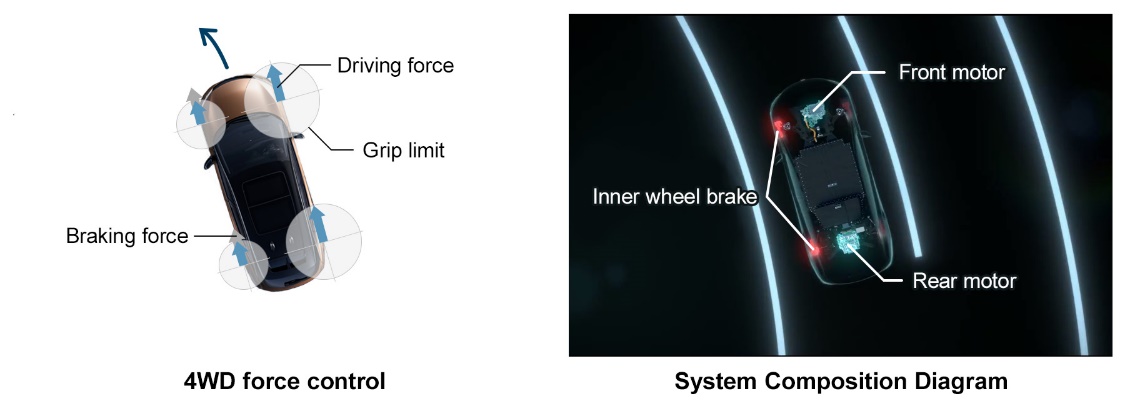

整车驱动也没有人不爱e-Power:e-Power与e-4ORCE青梅竹马,天作之合。发动机完全与车轮解耦,四轮完全电驱,响应、控制与传统机械传动都不是一个量级,轻轻松松4WD。e-4ORCE系统则更是传承于传奇跑车GTR,将车身控制与动力输出发挥到极致,通过电子控制,时刻动态微调每个电机的输出扭矩,合理分配动力源,不同驾驶条件与不同路面工况都能轻松应对。

输出扭矩可以在不同比例之间调整,这取决于路况、车辆姿态与驾驶“电门”

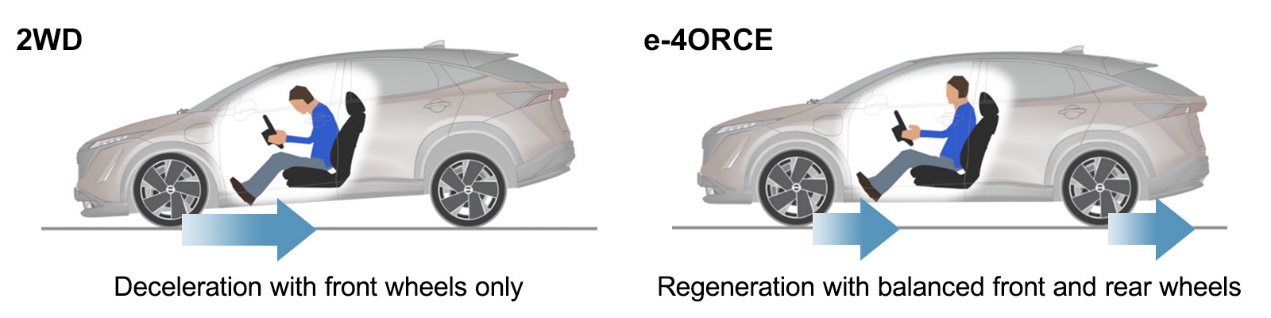

减速时,四驱动能回收不仅可以将大多数急刹车“转危为安”,体验更好,也可以将能量最大程度上储存在动力电池中,节能减排。这种刹车的控制与动力输出一样,面对复杂的工况与驾驶习惯仍然可以动态调整,保证舒适感与回收量兼得。

基于前后轮扭矩的动态控制,驾驶者与车身都得到了更好的平衡

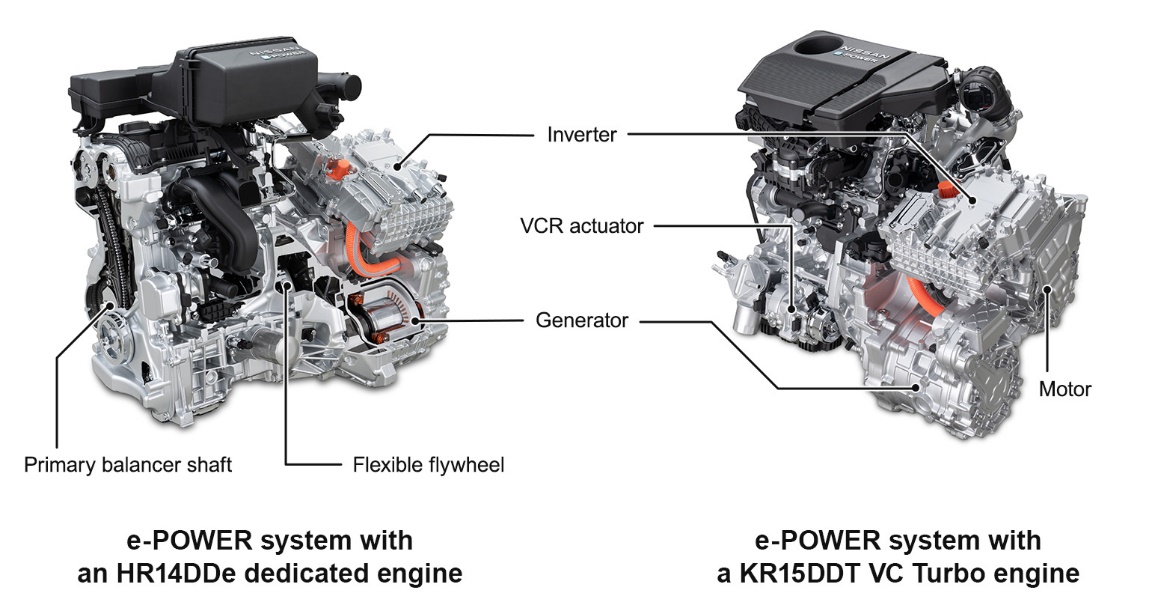

VC-Turbo,涡轮可变压缩比技术是广义增程架构上对功率跟随策略的极大优化。目前人们对增程系统有一个普遍的认知误区,认为发动机是发电,经过电池,再驱动电机,是“脱裤子放屁”。

当然,通常的解释是发动机由此可以总工作在高效区。但是实际上,目前的增程类,都不是定点发电,发动机并不是完全稳定在一个转速,也不经过电池,并不是完全的“充电宝”。控制策略是根据车轮功率的需要,进行“功率跟随”。在功率需求被满足的基础上,进行效率的优化,这时不受传统车轮机械连接的束缚,优化燃油效率,多余的电再考虑充入电池储存起来,在需要时与发动机同时驱动电机,犹如利用一个电量的水池进行动态调控。。

因此,在功率跟随的基础上,发动机可变压缩比意味着在高转速、高功率需求的前提下可以随时提供最澎湃的动力输出,完全杜绝了后劲不足的问题,电也不需要再经过电池,造成效率浪费。

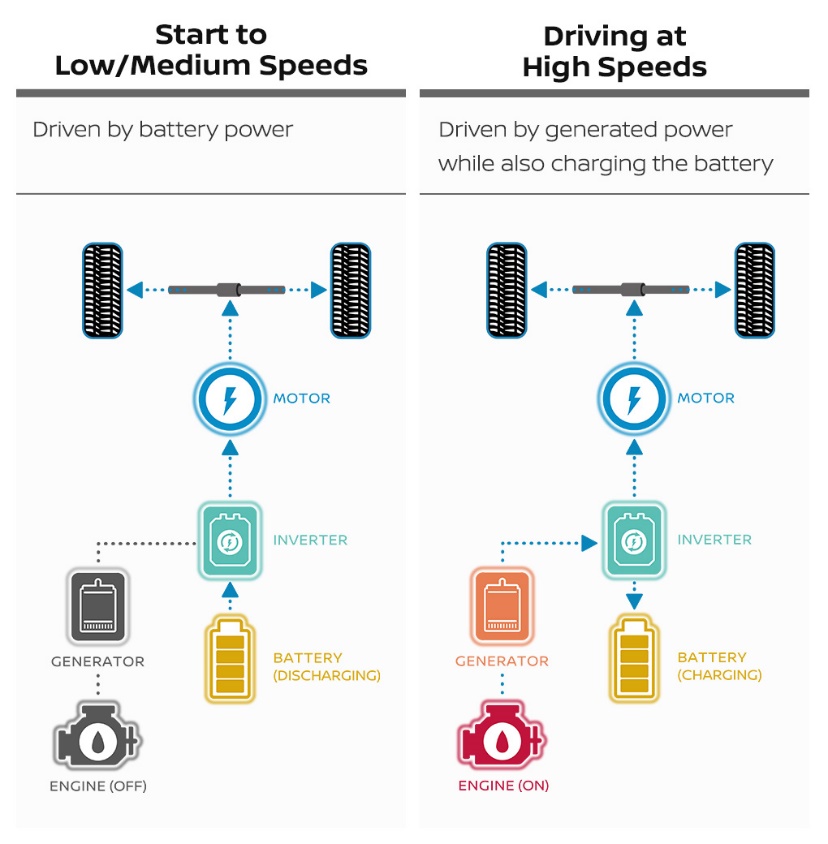

中低速由电池驱动,高速由发动机发电驱动车辆,多余电量充入电池

全球车型,日本基因行不通

点满了天赋,却进错了服务器!

奇骏e-Power在上市之初,就在日本本土大获成功。随后销量爆表似乎已经成为e-Power的常态。根据日产的消息,电混车型上市两周内累计订单超过12000辆,成为奇骏车系历史上最快达到破万张订单的车型,同时也是e-POWER车系有史以来最快超过10000辆订单的车款。

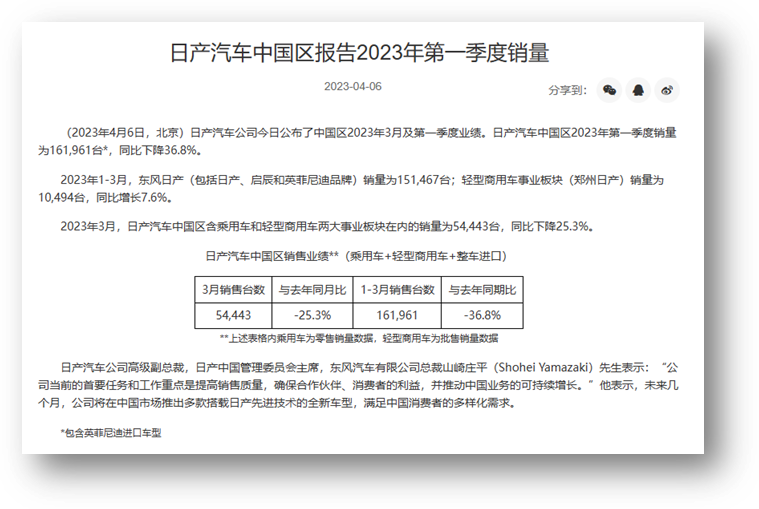

但是纵观e-Power在中国的表现,总是雷声大,雨点小。加之政策的原因,以往e-Power并没有给日产带来太多的增量。日产汽车在今年一季度报告的销量持续下滑,相比于去年同期再次大幅下降36.8%。

本次奇骏是否可以将这一颓势进行颠覆性扭转,一方面价格优势确实值得期待,但另一方面,e-Power的日本本土基因还是没有改良,可以预期其在国内市场的天花板并不会太高。

这其中,国情差异有一个隐晦的背景,就是电价。

根据Global Petrol Prices网站统计,中国与日本的汽油价格接近,而电价则接近三倍。即便是日本的电价在同里程使用成本上,还是低于传统汽油,但是种种电车劣势在日本因为价格竞争力的下降,被不断放大。同时,e-Power的用车体验无限逼近纯电,在价格预期优势的巨大落差下,使得日本国内看到电动车总会带上有色眼镜,而更加钟爱e-Power。

此外,日本的人口密度、充电桩数量以及交通的拥挤程度相比我国更加不堪,充电不仅仅带来的是焦虑,很可能是一种灾难。

电价($/kWh) | 汽油价格($/L) | 电油单价比 | |

日本 | 0.252 | 1.211 | ~0.21 |

中国 | 0.079 | 1.182 | ~0.07 |

e-Power车型踏着五彩祥云来到了日本家庭中,同样拥有一定“家”的概念。日产旗下Serena等车型获得家庭空间需求青睐的同时:电驱体验,一流四驱,超低油耗,在日本确实很难找出一个拒绝的理由。

但走出日本,诸如奇骏这样的全球车型,事实证明并不能依靠这种日本基因大杀四方。特别是在国情完全不同的中国,大家似乎已经厌倦了纯血统的日本车。

某想、某界、某蓝,领先了日产一块“大电池”?

问题的关键是什么呢?我们不妨来对比国内的某想、某界、某蓝。

相似的增程电驱模式,某X、某X、某X的1.5T四缸增程器,都不约而同的配了一个超大电池。

理想汽车L9“大”电池铸就电动属性

在这块大电池面前,e-Power再多的发动机技术都显得黯淡。在所有广义增程的架构上(甚至包括诸如DM-i的DHT架构、类增程调教),更大的电池就意味着更大容量的电能“池”,不仅“蓄水更多”,而且“放水更猛”,并且用水期间“水量更足”。

e-Power再好,不能充电,不能放电。即便是某想初代搭载并不令人满意的三缸,也是硬生生做出了相对不错的用户体验。可以说那套动力总成在华丽外表的e-POWER面前简直就像一丝不挂,即使是如今某界、某蓝的1.5T增程器,在VCTurbo面前也会自愧不如。但某想、某界和某蓝等之所以能够成功,正是因为他们了解中国消费者的痛点与实质需求。

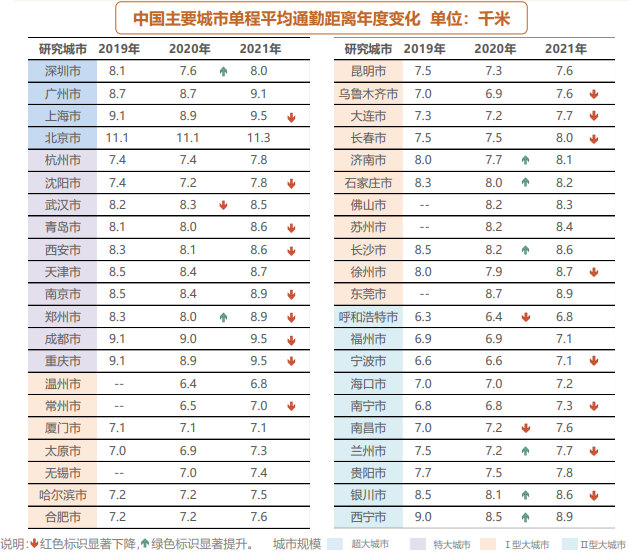

可以举一个最直观的例子:《2022年度中国主要城市通勤监测报告》给出北京的单程平均通勤距离在11km左右。按照冬日电池达成率87%测算,在这个平均通勤空间定义下,WLTC 175km的增程纯电里程一次充电完全可以满足1周的通勤需求。

当然,如果家里有自用充电桩或者是小区有公共充电桩,大电池增程就可以完全实现通勤用电,按电动车去用,大量地节省了用车成本,同时发动机的配置也消除了偶尔长途需求的里程焦虑。

中国主要城市单程平均通勤距离年度变化,单位:千米

这就是所谓的“短途用电,长途用油”,“通勤用电,度假用油”。

反之,2度电、不能插电的车完全丢失了这样一个电动化最为关键的用车场景,这是e-Power栽跟头的根本原因。

此外,还有小电池处处在生活中的尴尬,例如并不被人注意的“长下坡”动能回收,据网友反馈来看,云南等山区、景区高达几十公里的长下坡,一个2度的电池早早就被充满了,不仅浪费能源,同时刹车体验也不达预期。类似的例子很多,这种小细节在广袤的中国大地上被不断放大与讨论。

世界潮流,浩浩荡荡

增程电池还需要再大吗?

当然需要。增程架构的发展并没有终结,例如,以平均通勤半径来看,200km左右的纯电续航可以满足大多数的通勤需求,但如果这个参数扩展到最大半径,极限通勤距离会将周充一次的纯电里程需求扩大到470km+,这还没有考虑寒冷地区的电池大幅衰减、偶尔纯电中距离用车等等偶发场景。

e-POWER还有机会吗?

大电池+e-POWER,无论任何车型都将成为真正的“全能战士”。当这块电池可以大到满足你的通勤需求,同时也没有成本飙升的时候,电池就是e-POWER的护城河,而不是掀飞的桌子腿。高效省油的燃烧系统加上VC-Turbo的强大动力就是e-POWER的一把利剑,斩断增程架构高速耗油、后劲不足的通病。如果说混动的尽头是增程,大电池e-POWER就是增程的完全体。

总之,电池会越来越大,纯电需求会越来越多,但是发动机还是需要挂在车上。在极少的场景下,烧油发电的能力可以不用,但不能没有。大量的事实表示,这个时代已经不能阻止大电池、电驱化的到来。面对世界潮流,浩浩荡荡,顺之则昌,逆之则亡。

东风日产需要具备革命的决心,勇于拿出本土化的产品,能够引领全球车型的中国基因工程。毕竟,再好的技术,也不能一直站在雾里。